Legal Practice - 法律实践 - Overview of PRC capital market system, registration-based system and listing criteria

Inside this issue:

-

Overview of PRC capital market system, registration-based system and listing criteria

-

Überblick über das chinesische Kapitalmarktsystem, das registrierungsbasiertes System und die Börsenzulassungskriterien

-

Vue d’ensemble du système du marché des capitaux de la RPC, du système d'enregistrement et des critères en matière de cotation

-

中国资本市场体系、注册制及上市标准概览

Overview of PRC capital market system, registration-based system and listing criteria

Note: The following article is the third article of the series discussion regarding “Listing and Financing

Since 2019, China's multi-tiered capital market system has been continuously improved and the reform of registration-based initial public offering system (“Registration-based System”) (*1) has been gradually advanced. Specifically, in 2019, the Science and Technology Innovation Board (“STAR Market”) was established, and the registration-based system was piloted. In 2020, reforms were initiated and registration-based system was piloted for the ChiNext board. In 2021, the Beijing Stock Exchange (“BSE”) was officially launched and adopted registration-based system as well. On February 17, 2023, the China Securities Regulatory Commission (“CSRC”) issued and implemented comprehensive rules for the registration-based system for stock issuance, further promoting the reform of registration-based system on the Shanghai and Shenzhen Main Boards, thus completing the comprehensive construction of the A-share registration-based system. Under the comprehensive registration-based system, significant changes have occurred in the review and registration mechanisms. The responsibilities of the securities issuance regulatory agency involve conducting formal reviews of the comprehensiveness, accuracy, authenticity and timeliness of the application documents, without conducting substantive judgment on the issuer's investment value. The stock exchanges bear the primary responsibility for reviewing and approving the listing of issuers, conducting comprehensive reviews on whether the issuers meet the issuance conditions, listing conditions and information disclosure requirements.

The CSRC simultaneously monitors whether the issuers comply with national industrial policies and sector positioning, provides timely guidance on major issues encountered during the exchange's review process and registers such issuer based on the exchange's review opinions in accordance with the law. In addition, the Main Board, STAR Market, and ChiNext have further optimized their requirements on listing thresholds. For example, the Main Board establishes multiple sets of financial standards for Chinese domestic enterprises to choose from, no longer requires (i) continuous profitability for three years, and (ii) the absence of uncovered deficit in the latest year-end for initial public offerings, and has also lifted the restrictions on the ratio of intangible assets to net assets.

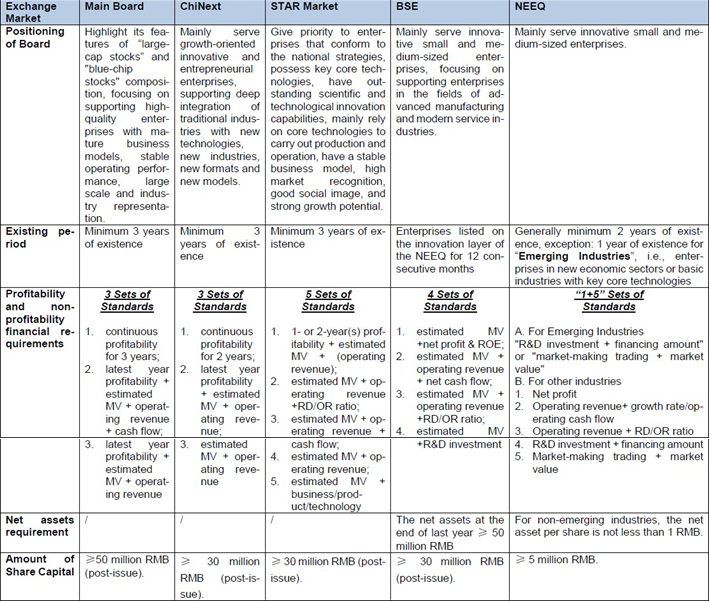

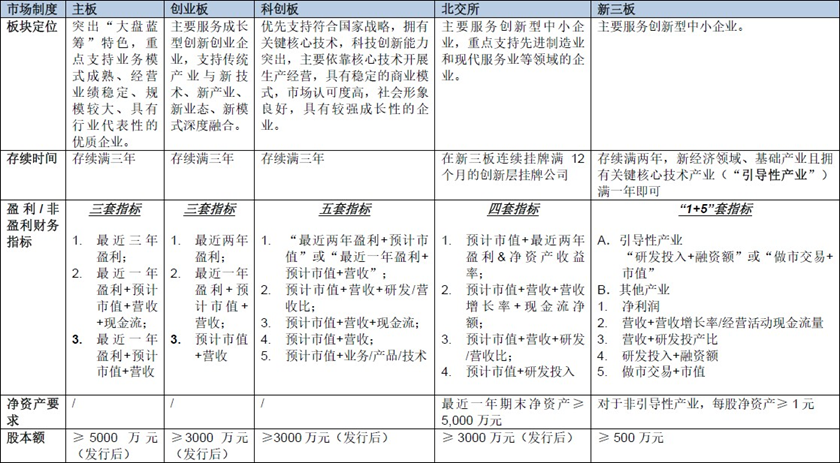

Apart from the reform of registration-based system and adjustment of listing requirements or thresholds, the listing segments in China are also continuously optimized. The National Equities Exchange and Quotations (“NEEQ”, an Over-the-Counter Stock Market, also known as the New Third Board) launched the Select Layer on top of the existing Basic Layer and Innovation Layer. According to relevant rules of the Beijing Stock Exchange, companies listed on the Select Layer of the NEEQ will become BSE-listed companies. Subsequently, new BSE-listed companies will come from eligible Innovation Layer-listed companies on the NEEQ. Eligible BSE-listed companies can apply for a transfer to the STAR Market or ChiNext. This mechanism allows seamless connectivity between the NEEQ and other segments, reflecting a progressive capital market structure from the NEEQ's Basic Layer and Innovation Layer to the BSE and other segments. The Main Board, ChiNext, STAR Market, BSE and NEEQ (*2) currently have different positionings for companies of different scales and types, as well as different entry conditions (*3).

According to the above table, it can be concluded that:

(1) In terms of market value criteria, the Main Board has the highest market value requirement, followed by the STAR Market, ChiNext and BSE; (2) In terms of financial criteria (*4), the requirements set by the Main Board are three sets of profitability-based financial criteria, which highlights its features of “large-cap stocks” and "blue-chip stocks" composition. In this regard, the STAR Market, ChiNext, and BSE also set nonprofitability financial criteria, demonstrating their inclusiveness towards non-profitable enterprises seeking listing. Specifically, the STAR Market, ChiNext, and BSE have established five, three, and four sets of listing criteria respectively, among which the listing criteria set by the BSE, including market value, net profit, and operating revenue, are significantly lower than those of the STAR Market and ChiNext. Furthermore, compared to other securities trading markets, the NEEQ sets relatively lower entry requirements, with no mandatory requirements for profitability or cash flow, making it more attractive for foreign-funded start-up enterprises. Therefore, for small and medium-sized enterprises that do not yet meet the listing criteria of the STAR Market and ChiNext, they may apply for listing on the NEEQ system as an initial step, subsequently apply for listing on the BSE, and then transfer to and be listed in the STAR Market or ChiNext. Alternatively, they may directly apply for listing on the Main Board, STAR Market, or ChiNext at an appropriate time (in which case, they need to delist from the NEEQ). These paths have become important routes for the financing and growth of many small and medium-sized enterprises. As of now, hundreds of NEEQ-listed companies have applied for listing in the Main Board, STAR Market and ChiNext based on their own circumstances after delisting from NEEQ, and more than 100 NEEQ-listed companies have also been listed and traded on the BSE.

*1 China's registration-based Initial Public Offering system is a system where a company's eligibility for a public offering is determined by its adherence to information disclosure standards and completeness of its registration materials, without a regulator's substantive judgment on the company's value or profitability. Under this system, it is the market that determines the value of the new public companies. The implementation of this registration-based system is a significant reform to its capital market, representing a shift from the previous administrative approval-based system, under which the CSRC conducted a thorough review of the company's application, evaluating not just the documents but also the company's profitability and its value.

*2 Companies with no more than 200 shareholders applying for public transfer and listing of their stocks in NEEQ are exempted from registration by the CSRC. The decision on whether to approve the public transfer and listing is made by the NEEQ.

*3 Kindly note that the standards listed in the table apply only to domestic companies without differentiated voting rights arrangement.

*4 Due to page layout consideration, detailed profitability and nonprofitability financial requirements for each segment have been omitted from the above table, please feel free to contact us if you need such information.

Überblick über das chinesische Kapitalmarktsystem, das registrierungsbasiertes System und die Börsenzulassungskriterien

Anmerkung: Dieser Artikel ist der dritte in einer Reihe von Artikeln über „Börsengang und Finanzierung ausländisch investierter Unternehmen in China“

Seit 2019 hat sich Chinas mehrstufiges Kapitalmarktsystem erheblich weiterentwickelt und die Reform hin zu einem registrierungsbasierten Börsengang-System („Registrierungsbasiertes System“)1 schrittweise vorangetrieben. Im Jahr 2019 wurde das Science and Technology Innovation Board („STAR“) gegründet, im Jahr 2020 wurde das Second Board („ChiNext“) reformiert und im Jahr 2021 wurde die Beijing Stock Exchange („BSE“) eröffnet. STAR, ChiNEXT und BSE haben bereits ein Pilotprojekt mit einem Registrierungsbasierten System durchgeführt. Am 17. Februar 2023 erließ die China Securities Regulatory Commission („CSRC“) die relevanten Regelungen für die vollständige Umsetzung des Registrierungsbasierten Systems für die Ausgabe von Aktien und setzte die Reform des Registrierungsbasierten Systems im Main Board von Shanghai und Shenzhen weiter um, so dass die AAktie den Aufbau eines sogenannten vollständigen Registrierungsbasierten Systems abgeschlossen hat. Im Rahmen des vollständigen Registrierungsbasierten Systems hat sich der Überprüfungsund Registrierungsmechanismus erheblich verändert. Insbesondere besteht die Aufgabe der Prüfstelle für die Ausgabe von Aktien darin, die Vollständigkeit, Genauigkeit, Authentizität und Rechtzeitigkeit der eingereichten Dokumente formal zu überprüfen. Sie nimmt allerdings keine materielle Beurteilung für den Investitionswert des Emittenten vor. Die Börse übernimmt unter anderem die Hauptverantwortung für die Ausgabeund Börsenzulassungsprüfung, und zwar, ob das Unternehmen die Ausgabesbedingungen, die Börsenzulassungsbedingungen und die Anforderungen an die Offenlegung von Informationen einhält. Die CSRC achtet gleichzeitig darauf, ob der Emittent von nationalen Investitionsanreizen profitiert und die Positionierung des Boards einhält, beantwortet zentrale Fragen hinsichtlich heikler Angelegenheiten oder wichtigen Situationen, in denen es keinen Präzedenzfall gibt oder die erheblichen sozialen Auswirkungen haben werden und registriert den Emittenten in Übereinstimmung mit dem Gesetz auf der Grundlage der Überprüfungsstellungnahmen der Börse. Darüber hinaus haben das Main Board, das STAR und das ChiNext ihre Schwellenwerte für die Börsenzulassung weiter optimiert. So hat das Main Board eine Reihe von Finanzkriterien für Börsengänge aufgestellt und verlangt nun nicht mehr, dass in drei aufeinanderfolgenden Jahren ein Reingewinn erwirtschaftet wurde und am Ende des letzten Jahres keine ungedeckten Verluste zu verzeichnen waren; auch die Beschränkung des Anteils der immateriellen Vermögenswerte am Nettovermögen wurde aufgehoben.

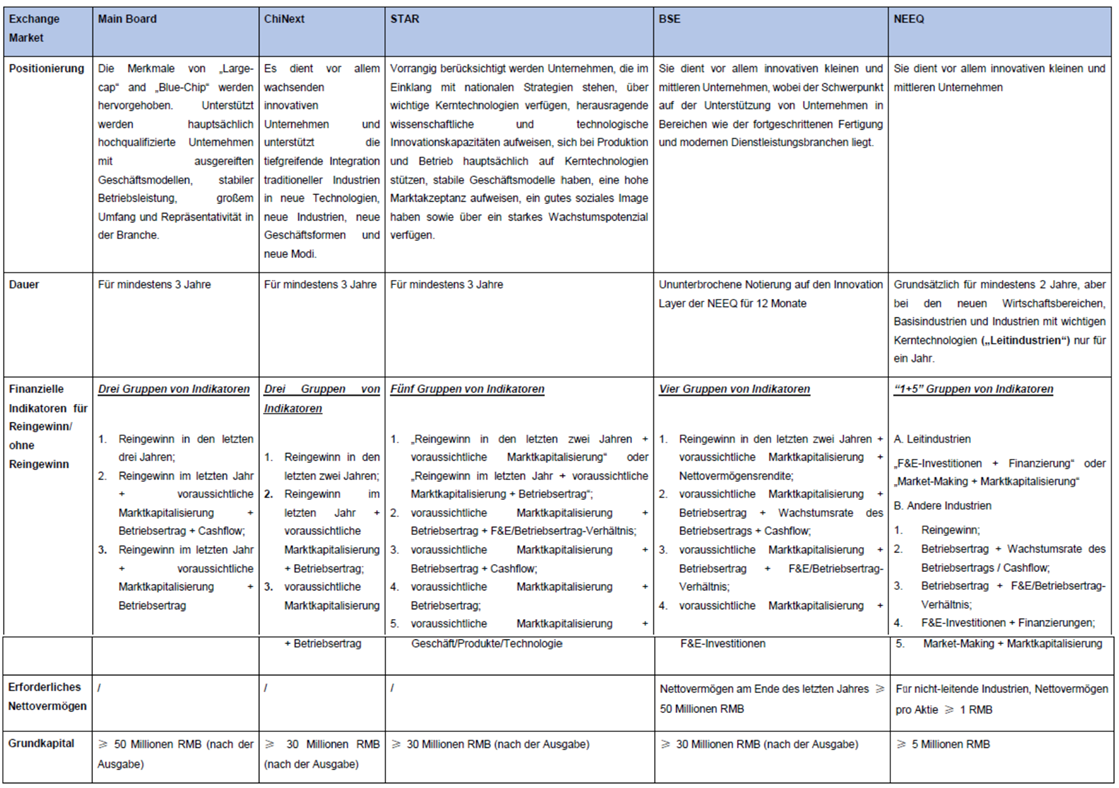

Neben der Reform des Registrierungsbasierten Systems und der Anpassung des Schwellenwerts für die Börsenzulassung werden auch die börsennotierten Boards fortlaufend optimiert. Die National Equities Exchange and Quotations („NEEQ“, sog. das New Third Board) hat zusätzlich zum ursprünglichen Basic Layer und Innovation Layer den Selected Layer eingeführt. Gemäß den Regelungen der BSE werden die börsennotierten Unternehmen im Selected Layer der NEEQ in börsennotierte Unternehmen an der BSE umgewandelt, während die nachfolgenden neuen börsennotierten Unternehmen an der BSE aus den zulässigen börsennotierten Unternehmen im Innovation Layer der NEEQ hervorgehen. Geeignete, an der BSE notierte Unternehmen können die Übertragung auf das STAR oder das ChiNext beantragen. Diese setzt die NEEQ mit den anderen Boards in Verbindung, was die schrittweise Kapitalmarktstruktur vom Basic Layer der NEEQ über den Innovation Layer zur BSE und dann zu anderen Boards vollständig widerspiegelt.

Gegenwärtig legen das Main Board, das ChiNext, das STAR, die BSE und die NEEQ2 für Unternehmen unterschiedlicher Größe und Art unterschiedliche Positionierungen fest und stellen unterschiedliche Zulassungsvoraussetzungen für Unternehmen3:

Aus der obigen Tabelle wird ersichtlich, dass: (1) in Bezug auf die Marktkapitalisierungsindikatoren das Main Board die höchsten Anforderungen stellt, gefolgt von dem STAR, dem ChiNext und der BSE; (2) in Bezug auf die Finanzindikatoren4, die drei vom Main Board festgelegten Kriteriengruppen allesamt Finanzindikatoren sind, die auf der Rentabilität basieren, was die Merkmale von „Large-Cap“ und „Blue-Chip“ unterstreicht. Das STAR, das ChiNext und die BSE legen auch Finanzindikatoren fest, die sich nicht an der Rentabilität orientieren, was für eine flexible Einbeziehung der noch nicht gewinnbringenden Unternehmen in die Börsen spricht. Konkret werden für den STAR, den ChiNext und die BSE jeweils fünf, drei bzw. vier Gruppen (siehe Tabelle oben) von Börsenzulassungsindikatoren festgelegt, wobei die Anforderungen für Börsenzulassungsindikatoren wie Marktkapitalisierung, Reingewinn und Betriebsertrag an der BSE deutlich niedriger sind als die entsprechenden Anforderungen des STAR und des ChiNext. Darüber hinaus gelten an der NEEQ im Vergleich zu anderen Boards niedrigere Zulassungsschwellen, da keine zwingenden Anforderungen an Gewinn und Cashflow gestellt werden, was die NEEQ für ausländisch investierte Start-ups attraktiver macht. Kleine und mittlere Unternehmen, die die Zulassungsvoraussetzungen an dem STAR und dem ChiNext nicht erfüllen, sollten eine Börsennotierung an der NEEQ beantragen, dann die Zulassung an der BSE beantragen, um sich auf diese Weiter den hohen Anforderungen von STAR oder den ChiNext anzunähern, oder mit etwas Geduld zu gegebener Zeit direkt eine Zulassung beim Main Board, dem STAR oder dem ChiNext beantragen (zu diesem Zeitpunkt muss die Börsennotierung an der NEEQ eingestellt werden). Bislang haben Hunderte von NEEQUnternehmen nach ihrem Delisting von der NEEQ entsprechend ihren eigenen Gegebenheiten eine Zulassung an dem Main Board, dem STAR und dem ChiNext beantragt, und es gibt mehr als hundert NEEQUnternehmen, die an der BSE gehandelt werden.

1Chinas registrierungsbasiertes Börsengang-System ermöglicht Unternehmen den Börsengang basierend auf ihrer Einhaltung von Informationsveröffentlichungsstandards und der Vollständigkeit ihrer Registrierungsunterlagen. Dabei wird keine materielle Beurteilung des Unternehmenswertes oder seiner Rentabilität durch eine regulierende Behörde durchgeführt. In diesem System bestimmt der Markt den Wert der neuen börsennotierten Unternehmen. Die Umstellung auf dieses Registrierungsbasierte System markiert eine signifikante Reform des chinesischen Kapitalmarktes. Es bedeutet eine Abkehr vom früheren administrativen Genehmigungssystem, bei dem die China Securities Regulatory Commission nicht nur die Antragsdokumente überprüfte, sondern auch die Rentabilität und den Wert des Unternehmens einschätzte.

2Unternehmen mit weniger als 200 Aktionären, die eine öffentliche Übertragung und Notierung ihrer Aktien in der NEEQ beantragen, sind von der Registrierung durch die CSRC befreit, und die NEEQ prüft und entscheidet, ob sie der öffentlichen Übertragung und Notierung zustimmt oder nicht.

3Bitte beachten Sie, dass die in der Tabelle aufgeführten Kriterien gelten nur für inländische Unternehmen, die keine abweichenden Stimmrechtsregelungen unterliegen.

4Aus Gründen des Seitenlayouts wurden in der Tabelle keine detaillierten Angaben zu den finanziellen Indikatoren für Reingewinn/ ohne Reingewinn der einzelnen Segmente gemacht. Wenn Sie solche Informationen benötigen, wenden Sie sich bitte an uns.

Note : L'article suivant est la troisième partie de la série d'articles sur « Introduction en bourse et financement des Entreprises à Investissements Étrangers en Chine »

Depuis 2019, le système de marché des capitaux multiniveaux de la Chine s'améliore et promeut progressivement la réforme du système d'introduction en bourse basé sur l'enregistrement (« Système d'enregistrement »)1. Plus précisément, en 2019, le Conseil de l'innovation scientifique et technologique (« STAR Market ») a été créé, et le Système d'enregistrement a été mis à l'essai. En 2020, des réformes ont été lancées et un Système d'enregistrement a été expérimenté pour le conseil ChiNext. En 2021, la Bourse de Pékin (« BSE ») a été officiellement ouverte et a également adopté un Système d'enregistrement. Le 17 février 2023, la Commission chinoise de régulation des valeurs mobilières (« CSRC ») a publié et mis en œuvre des réglementations complètes pour le Système d'enregistrement relatif à la vente d'actions, promouvant ainsi la réforme de ce système sur les Bourses principales de Shanghai et de Shenzhen, achevant ainsi la construction complète du Système d'enregistrement des actions A. Dans cette optique, des changements importants sont survenus dans les mécanismes d'examen et d'enregistrement. Les responsabilités de l'organisme de réglementation de l'émission d’actions consistent à procéder à un examen approfondi de l'exhaustivité, de l'exactitude, de l'authenticité et de la ponctualité des documents à soumettre, sans émettre de jugement substantiel sur la valeur des investissements de l'émetteur. Les Bourses sont les premières à être chargées d'examiner et d'approuver la cotation des émetteurs, en procédant à des examens complets pour déterminer s’ils remplissent les conditions de délivrance, de cotation et de divulgation de leurs informations. La CSRC vérifie en même temps que les entreprises émettrices se conforment aux politiques industrielles nationales et à leur positionnement sectoriel, et fournit en temps utile des conseils sur les problèmes principaux rencontrés au cours du processus d'examen effectué par la Bourse, puis inscrit l'entreprise émettrice en fonction du résultat de l'examen conformément à la législation en vigueur. En outre, le Main Board (le marché principale), le STAR Market et ChiNext ont encore optimisé leurs exigences en matière de seuils d'admission en bourse. Par exemple, le Main Board établit plusieurs séries de normes financières parmi lesquelles les entreprises nationales chinoises peuvent choisir, et ne requiert plus une rentabilité continue pendant trois ans et l’absence de déficit non couvert à la fin du dernier exercice pour les offres publiques initiales, et a également levé les restrictions sur le rapport entre les actifs incorporels et les actifs nets.

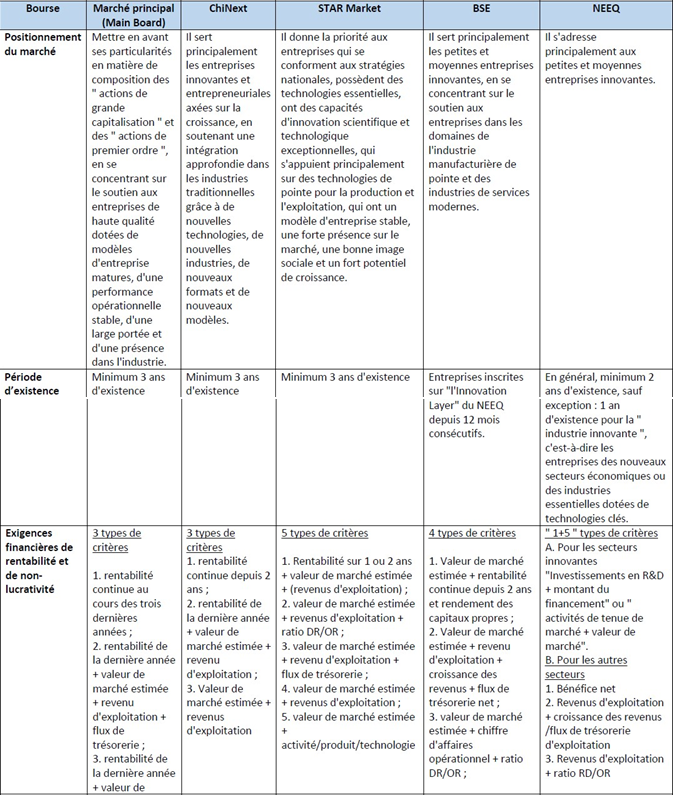

Outre la réforme du Système d'enregistrement et l'ajustement des exigences ou des seuils de cotation, les modalités du processus de cotation en Chine font également l'objet d'une optimisation permanente. Le National Equities Exchange and Quotations ( le « NEEQ », un marché boursier hors cote, également connu sous le nom de New Third Board) a lancé le Select Layer en plus du Basic Layer et de l'Innovation Layer déjà existants. Conformément à la réglementation de la Bourse de Pékin, les sociétés cotées au Select Layer du NEEQ deviendront des sociétés cotées à la Bourse de Pékin (BSE). Par la suite, les nouvelles sociétés cotées à la BSE seront issues de sociétés éligibles à l’Innovation Layer du NEEQ. Les entreprises éligibles cotées à la BSE peuvent demander leur transfert vers le STAR Market ou ChiNext. Ce mécanisme permet une connexion transparente entre le NEEQ et les autres marchés, reflétant une structuration évolutive du marché des capitaux, du Basic Layer et de l'Innovation Layer du NEEQ à la BSE et aux autres marchés. Le Main Board, ChiNext, STAR Market, la Bourse de Pékin (BSE) et le NEEQ2 ont actuellement des dispositions différentes en fonction de la taille et du type d'entreprise, ainsi que des conditions d'entrée différentes3:

Le tableau ci-dessus permet de conclure que : (1) En ce qui concerne les critères relatifs à la valeur de marché, le Main Board a les exigences les plus élevées ; il est suivi par le STAR Market, le ChiNext et le BSE ; (2) En ce qui concerne les critères financiers4, les exigences fixées par le Main Board sont trois types de critères financiers fondés sur la rentabilité, ce qui met en évidence ses particularités en matière de composition des " actions de grande capitalisation " et des " actions de premier ordre ". D‘autre part, le STAR Market, le ChiNext et le BSE ont fixé des critères financiers à la fois sur la rentabilité et la non-lucrativité, démontrant ainsi leur ouverture aux entreprises non lucratives cherchant à s'inscrire en bourse. Plus précisément, le STAR Market, le ChiNext et le BSE ont établi respectivement cinq, trois et quatre séries decritères d'admission en bourse, parmi lesquels les critères d'admission fixés par le BSE, à savoir la valeur de marché, le bénéfice net et les revenus d'exploitation, sont nettement inférieurs à ceux du STAR Market et du ChiNext. En outre, par rapport à d'autres marchés boursiers, le NEEQ fixe des conditions d'entrée relativement moins strictes, sans obligation de rentabilité ou de flux de trésorerie, ce qui le rend plus attrayant pour les start-ups financées par des fonds étrangers. Par conséquent, les petites et moyennes entreprises qui ne remplissent pas encore les critères de cotation du STAR Market et de ChiNext peuvent demander à être cotées sur le système NEEQ dans un premier temps, puis sur la Bourse de Pekin, et enfin sur le STAR Market ou le ChiNext. Elles peuvent également demander directement à être cotées sur le Main Board, le STAR Market ou le ChiNext au moment le plus opportun (auquel cas elles doivent se désinscrire du NEEQ). Ces possibilités sont devenues des outils importants pour le financement et la croissance de nombreuses petites et moyennes entreprises. À ce jour, des centaines d'entreprises cotées au NEEQ ont demandé à être cotées au Main Board, au STAR Market et à ChiNext en fonction de leur situation après avoir été radiées du NEEQ, et plus de 100 entreprises cotées au NEEQ ont également été cotées et négociées à la Bourse de Pekin.

1Le système chinois d'introduction en bourse basé sur l'enregistrement est un système dans lequel l'éligibilité d'une société à une offre publique est déterminée par son adhésion aux normes de divulgation d'informations et par l'exhaustivité de ses documents d'enregistrement, sans qu'un régulateur ne porte de jugement de fond sur la valeur ou la rentabilité de la société. Dans le cadre de ce système, c'est le marché qui détermine la valeur des nouvelles société publiques. La mise en œuvre de ce système basé sur l'enregistrement constitue une réforme importante du marché des capitaux, et représente un changement par rapport à l'ancien système basé sur l'approbation avec des formalité lourdes. (Sous le système basé sur l'approbation, la CSRC procédait à un examen approfondi de la demande de la société, évaluant non seulement la forme des documents, mais aussi la rentabilité et la valeur de la société).

2 Les sociétés comptant moins de 200 actionnaires qui demandent le transfert public et la cotation au NEEQ sont exemptées de l'obligation d'enregistrement par la CSRC. La décision d'approuver ou non le transfert public et la cotation est prise par le NEEQ.

3 Par souci de transparence, les normes suivantes ne s'appliquent qu'aux entreprises nationales ne disposant pas de droits de vote différenciés.

![]()

![]() 编者注:本文系“外资企业中国上市和融资”系列文章第三篇

编者注:本文系“外资企业中国上市和融资”系列文章第三篇

2019年以来,我国多层次资本市场体系不断完善,并逐步推进注册制改革。具体而言,2019年科创板设立并试点注册制,2020年创业板启动改革并试点注册制,2021年北交所揭牌开市并试点注册制,2023年2月17日,中国证监会发布并实施全面实行股票发行注册制相关制度规则,在沪深主板进一步推行注册制改革,至此A股完成全面注册制的体系构建。在全面注册制下,审核注册机制发生重大变革,具体而言,证券发行审核机构的职责是对申报文件的全面性、准确性、真实性和及时性作形式审查,不对发行人的投资价值进行实质性判断。其中,交易所承担发行上市审核的主体责任,对企业是否符合发行条件、上市条件和信息披露要求进行全面审核。证监会同步关注发行人是否符合国家产业政策、板块定位,对交易所审核中遇到的重大问题及时指导,并基于交易所的审核意见依法注

除了注册制改革和上市门槛的调整,上市/挂牌板块也在不断优化调整。新三板在原有基础层、创新层的基础上启动了精选层,根据北交所设立时的制度设计,新三板精选层挂牌公司转为北交所上市公司,北交所后续新增上市公司则从符合条件的新三板创新层挂牌公司中产生。符合条件的北交所上市公司可以申请转板至科创板或创业板。该制度设计开辟了新三板与其他板块的联通功能,充分体现了从新三板基础层、创新层到北交所再到其他板块“层层递进”的资本市场结构。

目前针对不同规模和类型的企业,主板、创业板、科创板、北交所和新三板1设定了不同的板块定位,对于企业也有不同的准入条件2:

根据上述表格可以看出:(1)在市值指标方面,主板市值要求最高,其次是科创板、创业板和北交所;(2)在财务指标方面3,主板设置的3套标准均系盈利性财务指标,凸显“大盘蓝筹”特色。科创板、创业板和北交所还设置了非盈利财务指标,体现了科创板、创业板和北交所对于未盈利企业上市的包容性。具体而言,科创板、创业板、北交所分别设置了五套、三套和四套上市指标,其中北交所设置的市值、净利润及营业收入等上市指标要求明显低于科创板及创业板的相关要求。此外, 相较于其他证券交易市场,新三板的准入门槛较低,对于盈利、现金流并无硬性指标要求,对于外资初创型企业而言更具吸引力。因此,对未达到科创板及创业板上市条件的中小企业,申请在全国中小企业股份转让系统挂牌,进而申请在北交所上市以及后续在科创板或创业板转板上市,或在合适时机直接申请在主板、科创板、创业板上市(届时需从新三板摘牌),已是中小企业融资成长的重要路径。截至目前,已经数百家新三板企业摘牌后结合自身情况申请在主板、科创板和创业板上市,亦有上百家新三板挂牌公司在北交所上市交易。

1股东人数未超过 200 人的公司申请股票在全国中小企业股份转让系统公开转让并挂,中国证监会豁免注册,由全国股转公司作出是否同意公开转让并挂牌的审核决定。

2本文讨论的标准仅针对不存在表决权差异安排的境内企业。

3出于页面排版考虑,表格中各板块详细的盈利/非盈利财务指标已省略,如需该等信 息,敬请随时与我们联系。